股市情绪研究框架——极简投研时间: 2024-12-05 16:45:11 | 作者: hth平台官网 |

|

| 发布日期:2024-12-05 16:45:11 | |

本篇是极简投研社研究市场的底层逻辑框架,从现象统计到结论归纳,再到实战落地,干货猛料全在里面。读懂此篇,你就能看懂极简投研社,我们的交流就会慢慢的顺畅。

A股市场是适合价投还是波段?这是一个很重要、又很难回答的问题。因为对事物的定性,将决定我们接下来的投资思路和工具运用。在极简投研社的研究框架里,我们从数据统计的角度,解答了这个问题。

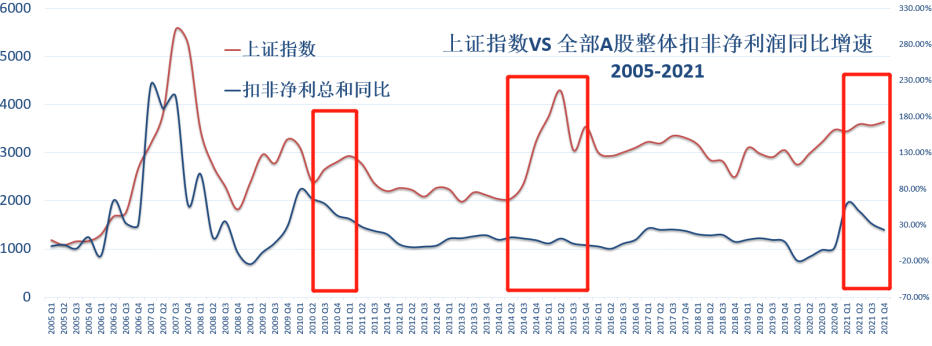

从2005年到2021年,一共经历了68个季度,而A股所有上市公司扣非净利润的总和,与上证指数不同步的窗口,只有3次,分别是2010年二季度到2021年一季度、2014年二季度到2015年四季度、2021年一季度到2021年四季度,加在一起共15个季度,其余53个季度里上市公司扣非净利润跟大盘指数都是同步的,同步率为77.94%。因此,券商机构们经常告诉我们,A股主流是价值投资。

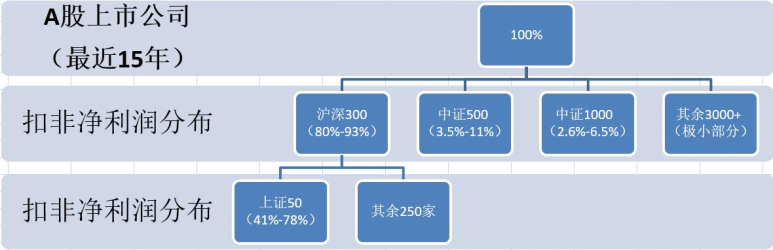

但事实真的是这样吗?根据上市公司利润权重,A股绝大部分扣非净利润,都是沪深300贡献的,也就是说,所谓“A股主流是价值投资”的言论,可能只适用于沪深300的上市公司,这部分上市公司在A股占比不足10%。

既然价投风格只存在于少数A股上市公司,那么其他上市公司又是什么风格呢?通过统计我们得知,上证指数最近10年的起点和终点都在3000点附近,但是波动率始终高于全球主要股指。

透过现象看本质,沪深300以外的个股,其波动特征已超越了价值属性。也就是说,A股4000多家上市公司,体现价值投资特征的,大多分布在在沪深300的相关公司上;而其他上市公司,我们只要关注波动就行。

结论:A股只存在少数价值投资的土壤,大多数情况下,大幅度波动才是A股市场背后的普遍现象,而波段投资才是当下A股市场的主流风格。

估值这方面,后期我们还会专门开设课程,帮大家弥补,但这些都不是最重要的。

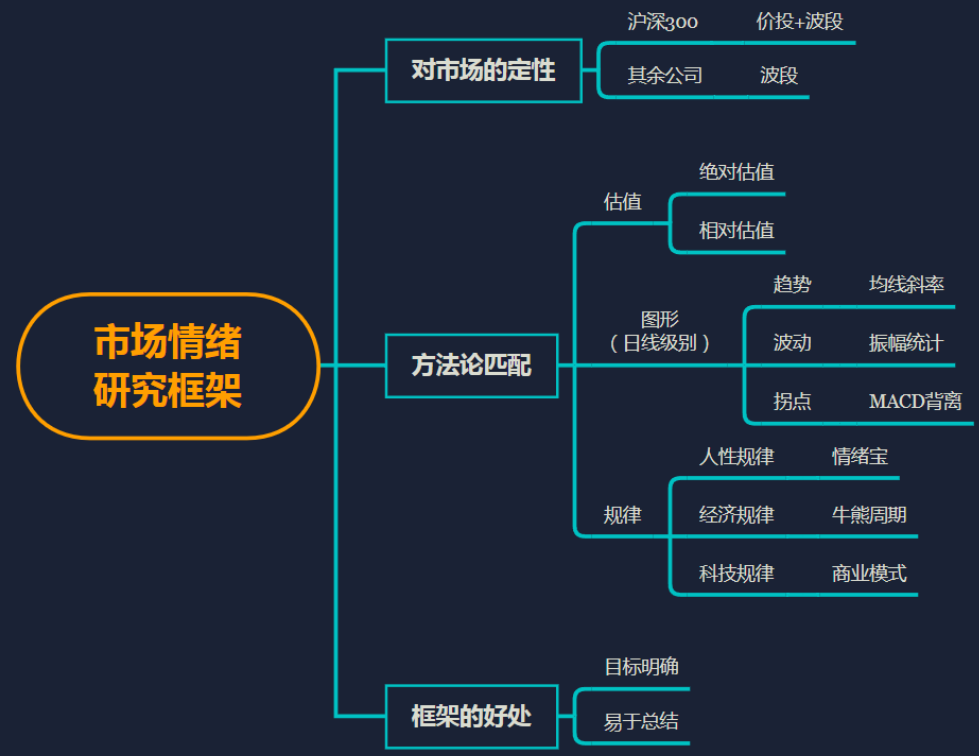

说完价值投资方法论,我们来聊“看图说话”的方法论。既然A股市场普遍现象是波动,那么对股价图形的分析和趋势的判定,才是我们普通投资者生存于A股生态的傍身之技。

说白了,也就是技术分析,虽没价值投资那么“高雅”,但技术分析能让我们存活下来,等待牛市主升浪,已经足够了。

技术分析是学习门槛最低的,市面上的技术分析方法繁多,但无非就是在不同的时间维度里,反复讲三个东西:趋势、波动和拐点。也就是我们“极简三看”:看趋势、看波动、看反转。极简投研社的实战主要放在日线级别。

当然,你也能够准确的通过自己的风格,去找匹配以上三点相应的技术指标,只要投资者开始做这一步,基本就能摆脱巨亏的困扰。

普通投资者与机构的差距,就在于信息不对称。机构能够最终靠调研去弥补,但绝大多数普通投资者不行,因此,我们绝无可能在“劣势环节”取得稳定盈利。懂得这一点,我们自然会去回避所谓的消息票、内幕票。

信息这条路走不通,我们还能够最终靠总结市场规律去克服。极简投研社在挖掘市场规律的时候,侧重于通过投资者的情绪规律去设计观察工具,情绪宝就是基于此逻辑开发出来的热门工具。

从2019年11月20日上线以来,情绪宝已经展示了9轮完整的情绪周期,其中8次跟大盘指数精准同步,因此,就算用情绪宝做指数投资,交易的体验也是很棒的。

规律总结方面,最难的一点就是稳定性,有些规律只是统计意义上的巧合,背后没有逻辑作为支撑,因此很难有稳定的表现。但是如果从人性规律和经济规律两个方面去挖掘,找到的规律就比较可靠。

我们相信,没人傻到知道要下跌还要去买,或者知道要上涨还要去卖。我们更愿意相信投资者只是没有理解股市的一些浅显规律,导致他们在不恰当的时机做了不恰当的交易,后面他们只有必要了解这些规律,就能相对轻松从容地避开明显的风险。

以上就是我们极简市场情绪的研究框架,从市场定性到方法论匹配,再到利用对规律的认识,去绕开信息不对称。

框架的好处就在于,我们能寻找自我失败的具体环节,并且有的放矢地去学习弥补。另外,有了框架,我们也可以更好地总结得失,并有条理地在实战中逐步优化原有框架。

最后给大家评评进入赢家学院的路径:关注微信公众号“道达号”,点击微信公众号“道达号”菜单栏的“赢家学院”,即可进入赢家学院。

今天就聊到这儿吧,祝各位节后账户大涨!希望各位粉丝常来【赢家学院】看看。

|

|

|

|

COPYRIGHT © 2009-2019 ,www.jhwdgtsb.com RIGHTS RESERVED

版权所有 ©hth平台官网下载 闽ICP备05009873

招商电话:0595.83897777 招聘电话:0595-88559375